La subida del 5% incluida por el Gobierno en los PGE 2021 atiende parcialmente la reivindicación de UGT

La devaluación del IPREM genera consecuencias negativas en la protección social por desempleo, entre otras políticas públicas tan cruciales en estos momentos para el proceso de recuperación de nuestro país

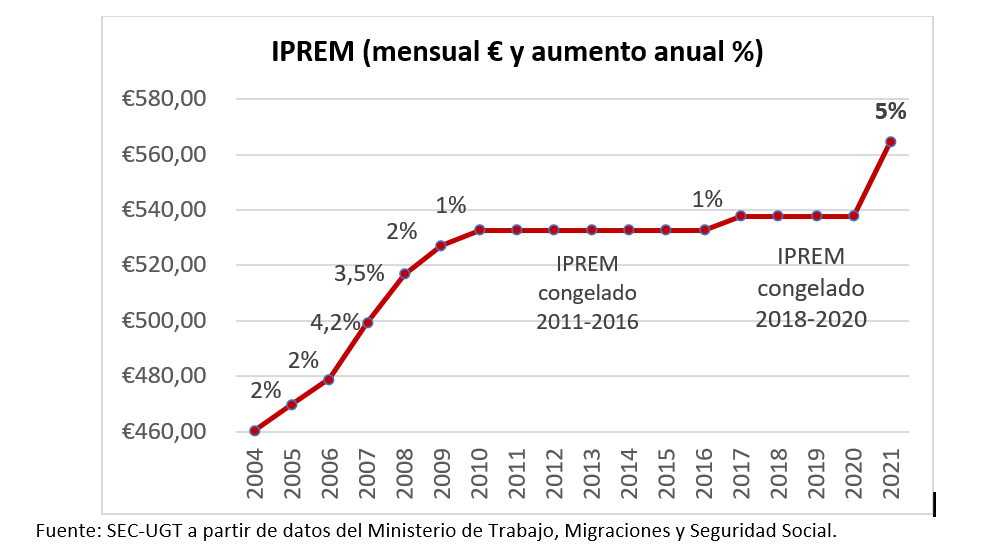

La subida del 5% incluida en el Proyecto de Presupuestos Generales del Estado para 2021 (PGE 2021) aprobado por el Gobierno atiende parcialmente la reivindicación sindical de revalorizar este indicador básico, situándolo en 564,73 euros, y restableciendo parte del daño causado por su práctica congelación desde 2011.

El SMI sigue siendo la referencia en ámbitos laborales como las cuantías de: los contratos de formación, el Fondo de Garantía Salarial, las bases mínimas de cotización a la Seguridad Social, la prestación por parto o adopción múltiple y la pensión de viudedad; asimismo, es el índice que determina el acceso a determinadas prestaciones de la Seguridad Social (viudedad de parejas de hecho, pensión de orfandad y otras prestaciones familiares). Por su parte, el IPREM está vinculado a la indemnización mínima y máximo por despido, las cuantías de la prestación por desempleo, de la renta mínima de inserción y la renta agraria.

Además, el IPREM es referencia para el acceso y cuantías de prestaciones sociales, acceso a vivienda de protección oficial y ayudas de alquiler, becas de estudio y formación, y subvenciones a familias (por ejemplo, establece límites de ingresos anuales que no se deben superar para la concesión de becas o ayudas para las guarderías o colegios). En definitiva, el IPREM influye tanto en el acceso (que una determinada prestación o ayuda sea concedida -o no- viene definido por los ingresos del potencial beneficiario, y por lo tanto éstos no podrán superar un determinado número de veces el IPREM) como en la cuantía (las ayudas se calculan sobre el IPREM).

Indicador congelado

Hay que destacar que también existen ámbitos comunes donde el SMI y el IPREM se reparten los papeles. Es el caso de la protección por desempleo, donde para el acceso a los subsidios, la renta agraria y la renta activa de inserción se toma como referencia el SMI (pues está más en relación con el nivel salarial del país) mientras que para las cuantías la referencia, como ya se ha comentado, es el IPREM, por su conexión directa con el presupuesto público.

Este indicador ha permanecido durante una década casi congelado. Después del aumento moderado en 2010 (sólo del 1%) y su posterior congelación desde entonces hasta 2016 (durante seis ejercicios consecutivos) acumuló una creciente pérdida de su valor. La subida del 1% en el ejercicio 2017 fue claramente insuficiente para recuperarlo, en especial en un entorno donde la tasa de variación de precios fue positiva (2%). Y de 2018 a 2020, de nuevo, la paralización del indicador ha llevado a profundizar en estas cifras negativas.

Mecanismo de revalorización permanente

UGT viene reivindicando la necesidad de que esta continua depreciación del indicador acabe, dado que genera consecuencias negativas en la protección social por desempleo, entre otras políticas públicas, tan cruciales en estos momentos para el proceso de recuperación de nuestro país. En este sentido, la subida del 5% incluida en el Proyecto de Presupuestos Generales del Estado para 2021 aprobado por el Gobierno atiende parcialmente la reivindicación sindical de revalorizar este indicador básico, situándolo en 564,73 euros, y restableciendo parte del daño causado por su práctica congelación desde 2011.

En todo caso, aun reconociendo la bondad de la medida, se trata de una revalorización insuficiente. Es necesario que el IPREM siga recuperando el poder real perdido, así como evitar su pérdida en años sucesivos. Para ello, UGT reitera la necesidad de establecer un método permanente de actualización del IPREM, que mantenga el valor real del indicador a lo largo del tiempo.